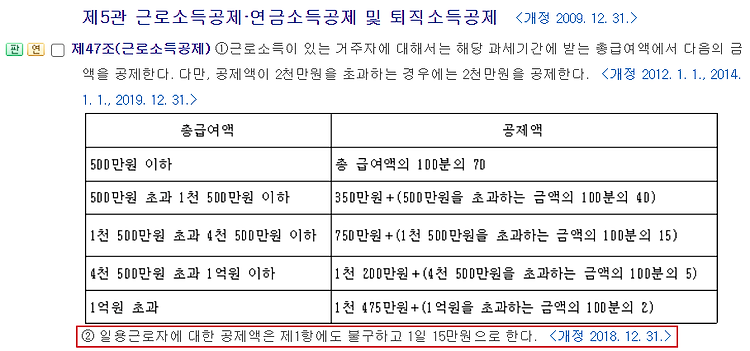

안녕하세요 오늘은 일용근로자의 소득세 비과세 소득금액이 얼마까지 인지 알아보겠습니다. 소득세법 47조 2항에 따르면 일용근로자에 대한 소득세 공제액은 15만원으로 고정되어 있습니다! 즉 일단 15만원까지는 위 조항에 따라서 소득세 비과세 입니다. 하지만 여기에 추가적으로 아래와 같은 조항이 소득세법에 있습니다. 소득세법 86조 2항을 보면 소득세 징수 세액이 1천원 미만인경우 소득세를 징수하지 않느다고 쓰여 있습니다. 즉 소득금액이 15만원이 넘어서 소득세액이 발생하더라도 세액이 천원이 넘지 않으면 세금을 내지 않습니다. 그렇다면 소득세액은 어떻게 계산되고 1000원이 넘지 않는 최대 소득은 얼마 일까요? *소득세 계산법 = 과세소득 * 소득세율 * (1 - 세액공제 비율) 이렇게 됩니다. 소득세율의 경..